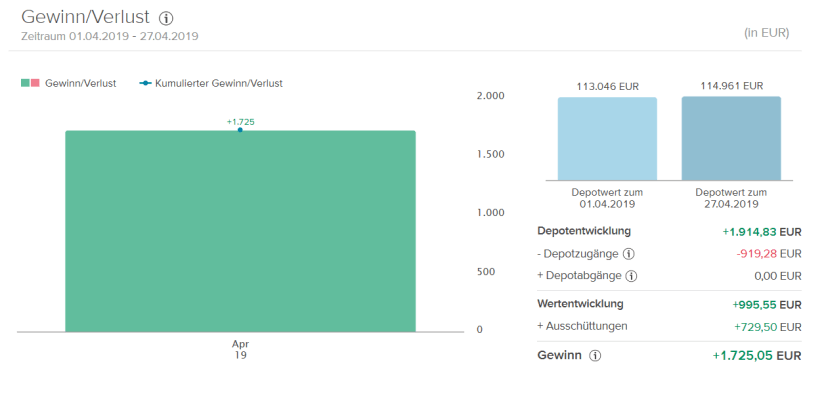

Der aktuelle Report der Bank ist noch relativ weit entfernt. Deswegen ein Blick auf den aktuellen Stand im Depot.

Weiterhin alles grün .. was will man mehr.

Happy Investing

Mein privates Börsentagebuch

Der aktuelle Report der Bank ist noch relativ weit entfernt. Deswegen ein Blick auf den aktuellen Stand im Depot.

Weiterhin alles grün .. was will man mehr.

Happy Investing

Am 17.04.2019 habe ich 70 Aktien gekauft. Damit wurde bei dieser Position der erste Kauf getätigt. Im Moment liegt der Yield bei 9,52% und die Payout Ratio bei giftigen 107,1%. Meine brutto Dividende im Quartal erhöht sich dadurch um 23,10 $US. Im Jahr um 92,40 $US.

Am 18.03.2019 habe ich 45 Aktien gekauft. Damit wurden bei dieser Position die 3000 Euro Kaufziel überschritten. Die Position ist hiermit geschlossen. Im Moment liegt der Yield bei 4,96% und die Payout Ratio bei 79,9%. Meine brutto Dividende im Quartal erhöht sich dadurch um 16,20 $US. Im Jahr um 64,80 $US.

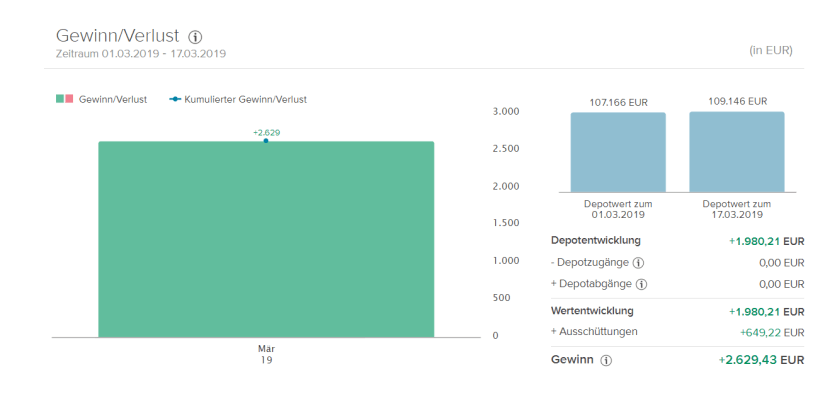

Der halbe März ist vorbei. Zeit für einen kleinen Zwischenbericht.

Es läuft weiterhin gut. Ich bin zufrieden.

Happy Investing

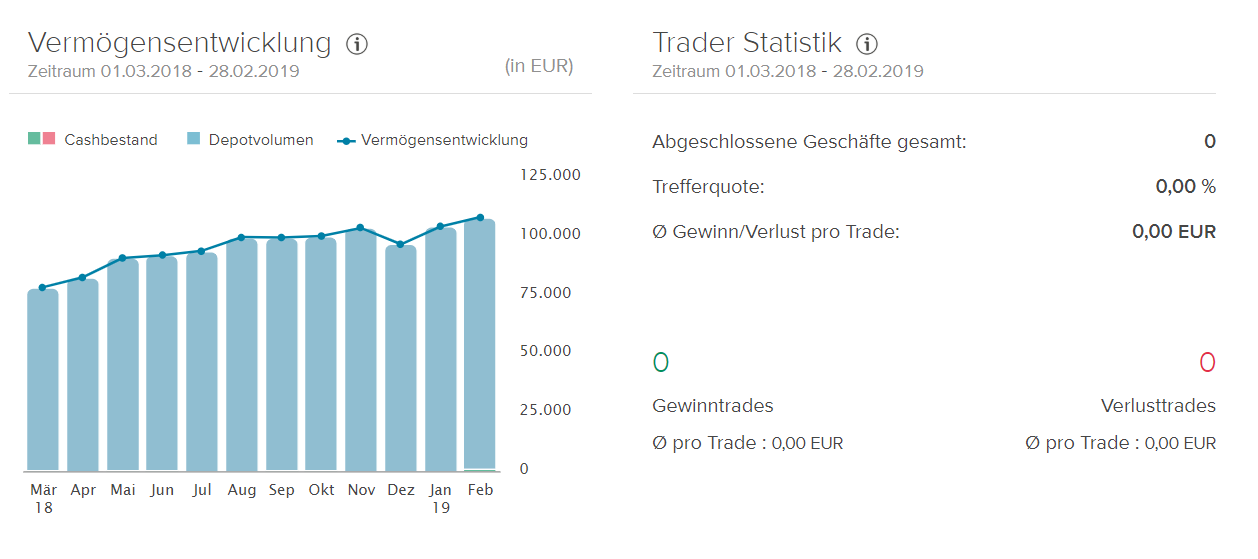

Die Entwicklung des Depots der letzten 12 Monate war sehr positiv. Der %uale Gewinn wird in der Darstellung von Consors nicht angezeigt. Da warte ich noch auf den PIR (Personal Investment Report) der in ein paar Tagen kommen sollte.

Der Wert der eingebuchten Aktien hat sich um 19.737,89 Euro erhöht. Zusätzlich gab es als Sahnehäubchen oben drauf 6.028,31 Euro an Dividenden (nach Steuern). Insgesamt ergibt das einen Gewinn von 25.766,20 Euro auf 12 Monate.

Was mich besonders freut sind die 6.028,31 Euro netto Dividende im Jahr. Endlich wurde die 500 Euro / Monat Grenze überschritten.

Das Depot besteht zu 100% aus Aktien. Keine ETF’s, keine Optionen, keine Zertifikate, keine Fonds und keine Anleihen.

Exakt 0 Trades .. keine Verkäufe. Monatliches Kaufen einer Position und einfaches Halten.

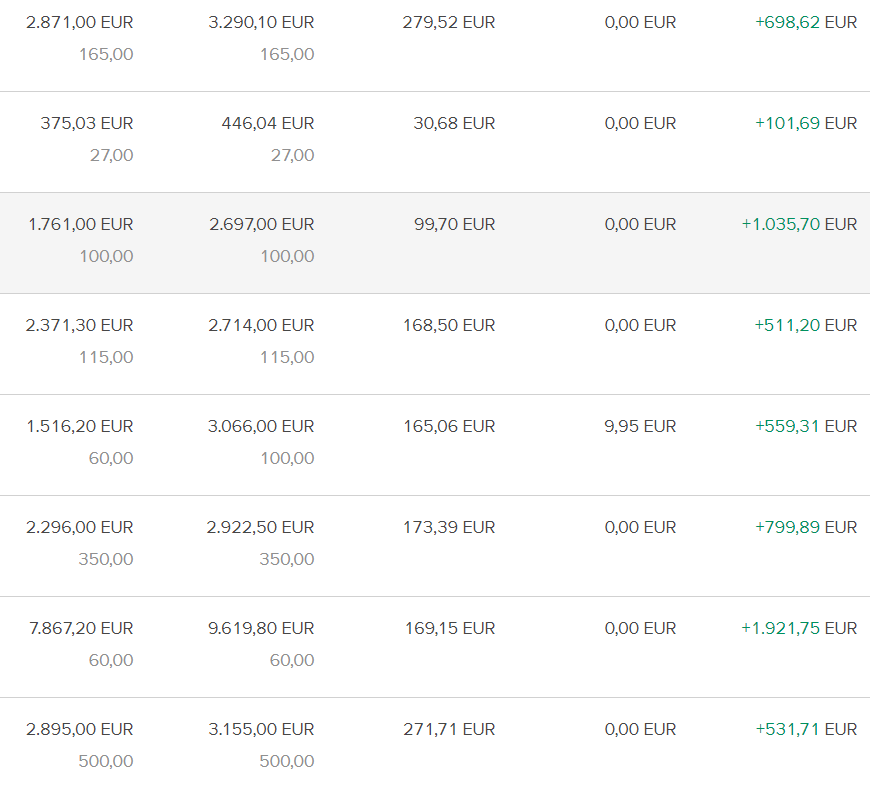

Nachdem die Bank ja inzwischen brauchbare Statistiken zu den einzelnen Positionen liefert ist es das Einfachste diese hier einfach rein zu kopieren. Hier die Auswertung.

Happy Investing

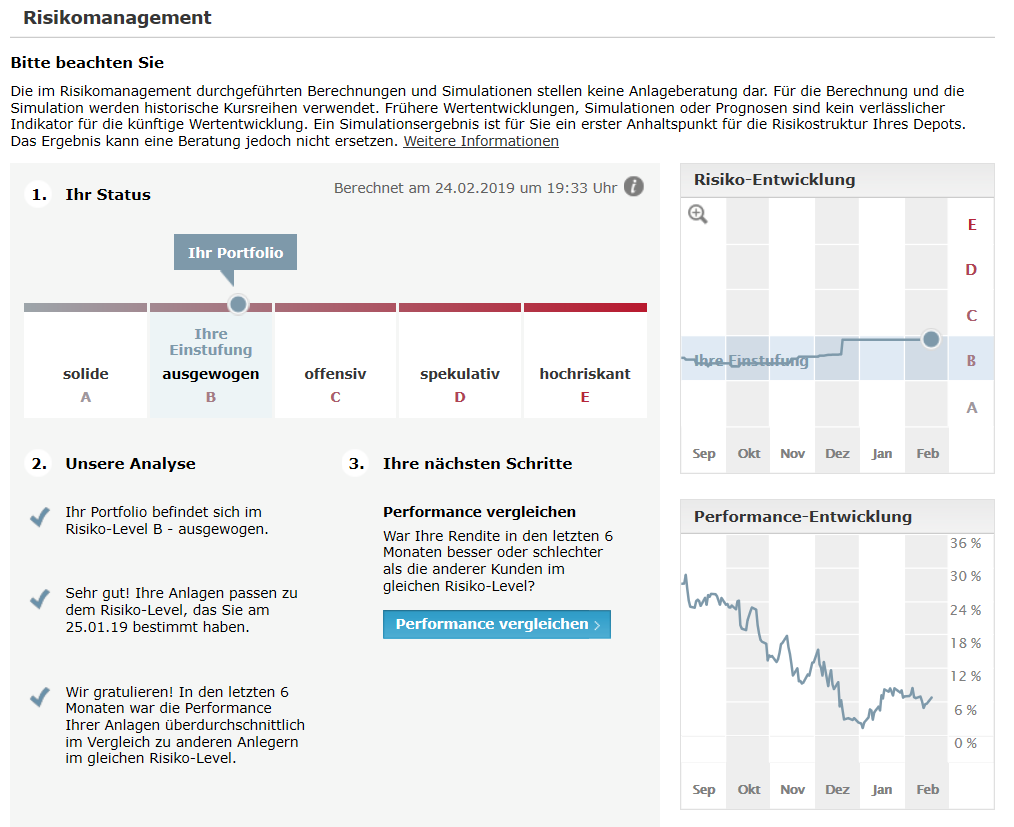

Beim Betrachten der 6 Monats Performance des Depots stellt sich im Moment die Lage folgendermaßen dar (Stand 24.02.2019)

Im Bereich Risikoentwicklung ist ein leichtes Ansteigen zu erkennen. Ich bewege mich langsam vom ausgewogenen Bereich (Einstufung B) Richtung offensiv (Einstufung C).

Die Entwicklung der Performance innerhalb der letzten 6 Monate sieht erschreckend aus. Der Einbruch von etwa 30% auf 8% ist gravierend.

Betrachten wir die Performance der letzten 6 Monate im Vergleich zu den bei der Bank aufgeführten Indizes (und damit auch zu den entsprechenden ETFS). Die entsprechende Grafik habe ich schnell zusammen gebastelt.

Trotz der „interessanten“ Depotentwicklung liegen alle Indizes hinter der Strategie zurück. Es gibt nur einen Index mit positiver Entwicklung (REX 10-jährig). Und bis auf die beiden Renten Indizes und den MSCI World liegen alle höher im Risiko als das eigene Depot.

Fazit: Es sieht beunruhigend aus – aber das ist der aktuellen Marktlage geschuldet. Im Vergleich zu allen Indizes und auch entsprechenden ETF Strategien läuft es gut – einfach stoisch weiter machen.

Vor einigen Jahren habe ich einmal einen interessanten Artikel von William Forsyth Sharpe zum Thema Risikomanagement durch Positionsgrößen gelesen. Der Beitrag in einem Börsenbrief bezog sich eigentlich auf Trading aber ich setze die Basics hier trotz B&H Strategie erfolgreich um.

Wikipedia zu Sharpe

de.wikipedia.org/wiki/William_F._Sharpe

Dies weckte bei mir Interesse an der nach Sharpe benannten „Sharpe-Ratio“ die vor allem beim Bewerten von Fonds benutzt wird um die Relation von Chance/Risiko darzustellen und die Entscheidung für Investoren zu erleichtern welcher Manager die langfristig erfolgreichste Strategie umsetzt.

Wikipedia zu Sharpe Ratio

https://de.wikipedia.org/wiki/Sharpe-Quotient

Bei der Suche nach Ergebnissen der nach Sharpe Ratio gut bewerteten Fonds im Internet stieß ich auf der Seite von Finanzen. net auf einen Beitrag (FundResearch) von 2014 der die 10 besten, nach Sharpe Ratio bewerteten Fonds des gesamten Anlageuniversums vorstellte. In der Beschreibung wird noch darauf hingewiesen, dass sich die Verwalter verschiedenen Anlageklassen kombinieren dürfen um in jeder Marktphase eine positive Performance zu generieren.

Hier der Link zum Artikel von FundResearch

Mein Interesse war geweckt. Ist dies der Königsweg der Geldanlage ? Schlagen die Fonds mit dem erwiesen besten Chancen/Risiko Verhältnis der Welt über 5 Jahre den Index ? (Wobei ich mir immer noch nicht sicher bin …. welchen Index man überhaupt schlagen sollte .. aber das ist ein anderes Thema).

Hier die Aufstellung der Fonds und ihre entsprechenden Daten bis 2014

Platz Bezeichnung Fond Rendite Vola Sharpe

10 Johannes Führ Renten Wachstum AMI 33,8% 3,09% 1,56

09 Carmignac Sécurité A EUR Acc 22,5% 1,89% 1,57

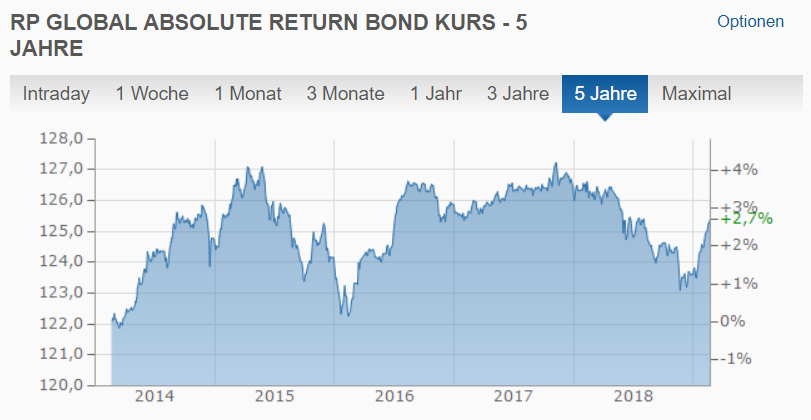

08 RP Global Absolute Return Bond 34,8% 2,86% 1,74

07 StarCap Winbonds 83,7% 6,64% 1,77

06 Julius Bär Strategy Income Euro B keine Daten 1,79

05 FvS Multiple Opportunities R 113,4% 8,5% 1,79

04 Kapital Plus A 70,0% 5,4% 1,86

03 Frankf. Aktienf. für Stiftungen 151,6% 9,6% 1,99

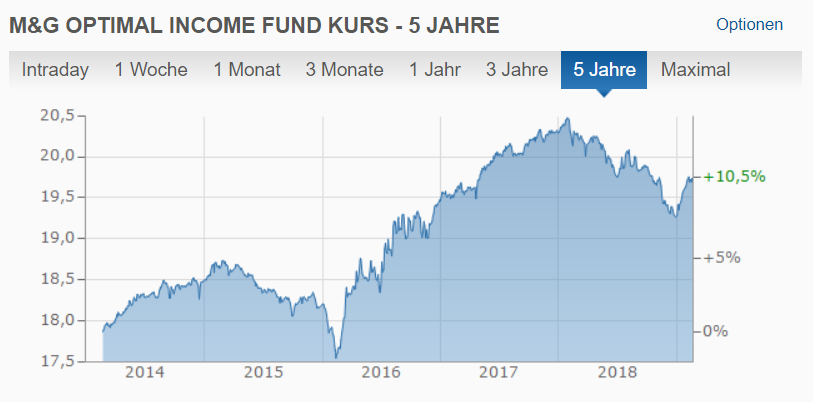

02 M&G Optimal Income Euro 88,4% 5,8% 2,12

01 RW Rentenstrategie 34,2% 2,3% 2,29

Wenn die Sharpe Ratio als Auswahlkriterium für den Fondskauf geeignet sein sollte wäre es interessant zu sehen wie sich ein gleich gewichtetes Depot aus den 10 besten Fonds über die letzten 5 Jahre bewährt hätte.

Platz 10 – Johannes Führ Renten Wachstum AMI

Platz 09 – Carmignac Sécurité A EUR Acc

Platz 08 – RP Global Absolute Return Bond

Platz 07 – StarCap Winbonds

Platz 06 – Julius Bär Strategy Income Euro B

Platz 05 – FvS Multiple Opportunities R

Platz 04 – Kapital Plus A

Platz 03 – Frankfurter Aktienfonds für Stiftungen

Platz 02 – M&G Optimal Income Euro

Platz 01 – RW Rentenstrategie

Hier noch als Vergleich der DAX (des deutschen Investoren liebstes Kind) und dieser hat die letzten Jahre auch nicht unbedingt eine überirdische Performance geliefert.

Das Ergebnis der gemittelten Performance der „Sharpe Fonds“ beträgt bei gleicher Gewichtung über 5 Jahre 8,71%. Damit liegen die Fonds knapp 10% hinter dem DAX zurück.

Wenn man die Ausgabeaufschläge die etwa bei 2% liegen mit einrechnet reduziert sich der %uale Gewinn auf 6,71% auf 5 Jahre oder 1,35% im Jahr.

Entsprechende Boshaftigkeit vorausgesetzt könnte man nun noch die offizielle Inflationsrate der letzten 5 Jahre betrachten (was davon zu halten ist .. dürfte allen klar sein .. denen ShadowStats ein Begriff ist)

Die offiziellen Zahlen findet man hier bei Finanz-Tools.de

https://www.finanz-tools.de/inflation/inflationsraten-deutschland

Abzüglich der Inflation bleibt von der Performance der besten 10 Sharpe Fonds wahrscheinlich ziemlich exakt genau NICHTS übrig.

Total Expense Ratio (jährlichen Kosten) der 10 Fonds liegt geschätzt etwa bei im Schnitt 1,5% im Jahr.

Wikipedia zu TER

https://de.wikipedia.org/wiki/Total_Expense_Ratio

SCHLUSSFOLGERUNG

Das Sharpe Ratio hat als Verkaufsargument für die Fondsbranche durchaus seine Bedeutung. Sie stellt wunderschön das Gewinn/Risikoverhältnis des Fonds in der Vergangenheit dar. Als Kaufargument für den Investor ist das Ratio durchaus sinnbefreit. Schlüsse auf zukünftige Entwicklungen können daraus nicht gezogen werden.

Von den 10 besten Fonds haben 2 den Dax auf 5 Jahre outperformed. 8 haben zum Teil erschreckend schlechte Renditen geliefert.

Happy Investing

ab April beginne ich damit 7 neue Positionen aufzubauen. Es handelt sich dabei um 4 Werte die von meiner Software ausgewählt wurden und um 3 Werte die ich aus bestimmten Gründen mit ins Depot nehme.

Die Werte der 4 von der Software ausgewählten Positionen sind.

Yield Preis Kauf/Stück Dividende/Jahr

3,77% 78,50$ 44 130,24$

5,96% 75,50$ 46 209,76$

4,35% 28,50$ 120 148,80$

4,47% 183,36$ 20 164,00$

Zusätzlich nehme ich noch einen Wert ins Depot der mir durch einen Spin-Off eingebucht wurde und der sich relativ gut entwickelt hat.

Yield Preis Kauf/Stück Dividende/Jahr

8,83% 19,00$ 180 302,40$

Dazu kommt noch eine Kanadische Aktie um das Verhältnis $US/$CAN einigermaßen stabil zu halten und die Abhängigkeit vom $US etwas zu verringern.

Yield Preis Kauf/Stück Dividende/Jahr

4,69% 76,00$ 44 176,00$

Um die Verzinsung stabil zu halten kommt noch ein netter kleiner High-Yielder dazu. Das Depot ist sehr konservativ aufgebaut und die Volatilität ist in fast allen Monaten unterhalb der Aktien Indizies die ich beobachte. Etwas mehr Pfeffer kann also nicht schaden.

Yield Preis Kauf/Stück Dividende/Jahr

9,24% 14,65$ 235 319,50$

Die Gesamtdividende der 7 Werte wird sich nach Stand der aktuellen Zahlen um die 1450 $ / Jahr brutto bewegen.

Die %uale Verzinsung bei 7 gleich gewichteten Aktien liegt bei 5,90% vor Steuern. Die Verzinsung liegt unterhalb des Niveaus des Gesamtdepots – sollte aber die netto Dividendenrendite des Depots nicht unter die 6,0% drücken.

Die Investitionssumme die nötig ist um die 7 Werte in Positionen zu jeweils 3000 Euro zu erwerben liegt bei 21.000 Euro. Bei meinen normalen monatlichen Investitionen von 800 Euro sind die Positionen in 26 Monaten aufgebaut und im Depot eingebucht.

Happy Investing

Heute habe ich 12 Aktien gekauft. Damit wurden von dieser Position die 3000 Euro Kaufziel überschritten. Die Position ist hiermit geschlossen. Im Moment liegt der Yield bei 4,49% und die Payout Ratio bei 86,4%. Meine Brutto Dividende im Quartal erhöht sich dadurch um 10,44 $US. Im Jahr um 41,76 $US.

Ist es möglich den Index zu schlagen ?

Betrachten wir die Zahlen der Depotentwicklung seit 2014.

DEPOT DAX

2014 +17,22% +2,65% den Index geschlagen

2015 +10,24% +9,56% den Index geschlagen

2016 +20,98% +6,87% den Index geschlagen

2017 +1,25% +12,51% vom Index geschlagen

2018 +10,23% -18,26% den Index geschlagen

Der Deutsche Aktion Index wurde also in 4 von 5 Jahren outperformed. Betrachten wir wie sich das auf die Performance des Depots über den gesamten Zeitraum auswirkt. Hier die entsprechende Grafik.

Performance im Zeitraum von 2014 bis 01/2019

DAX +16,92 %

Hunter +89,38%

Im Zeitraum von 5 Jahren wurde der DAX um 72,46% geschlagen.

Happy Investing