Vor einigen Jahren habe ich einmal einen interessanten Artikel von William Forsyth Sharpe zum Thema Risikomanagement durch Positionsgrößen gelesen. Der Beitrag in einem Börsenbrief bezog sich eigentlich auf Trading aber ich setze die Basics hier trotz B&H Strategie erfolgreich um.

Wikipedia zu Sharpe

de.wikipedia.org/wiki/William_F._Sharpe

Dies weckte bei mir Interesse an der nach Sharpe benannten „Sharpe-Ratio“ die vor allem beim Bewerten von Fonds benutzt wird um die Relation von Chance/Risiko darzustellen und die Entscheidung für Investoren zu erleichtern welcher Manager die langfristig erfolgreichste Strategie umsetzt.

Wikipedia zu Sharpe Ratio

https://de.wikipedia.org/wiki/Sharpe-Quotient

Bei der Suche nach Ergebnissen der nach Sharpe Ratio gut bewerteten Fonds im Internet stieß ich auf der Seite von Finanzen. net auf einen Beitrag (FundResearch) von 2014 der die 10 besten, nach Sharpe Ratio bewerteten Fonds des gesamten Anlageuniversums vorstellte. In der Beschreibung wird noch darauf hingewiesen, dass sich die Verwalter verschiedenen Anlageklassen kombinieren dürfen um in jeder Marktphase eine positive Performance zu generieren.

Hier der Link zum Artikel von FundResearch

Mein Interesse war geweckt. Ist dies der Königsweg der Geldanlage ? Schlagen die Fonds mit dem erwiesen besten Chancen/Risiko Verhältnis der Welt über 5 Jahre den Index ? (Wobei ich mir immer noch nicht sicher bin …. welchen Index man überhaupt schlagen sollte .. aber das ist ein anderes Thema).

Hier die Aufstellung der Fonds und ihre entsprechenden Daten bis 2014

Platz Bezeichnung Fond Rendite Vola Sharpe

10 Johannes Führ Renten Wachstum AMI 33,8% 3,09% 1,56

09 Carmignac Sécurité A EUR Acc 22,5% 1,89% 1,57

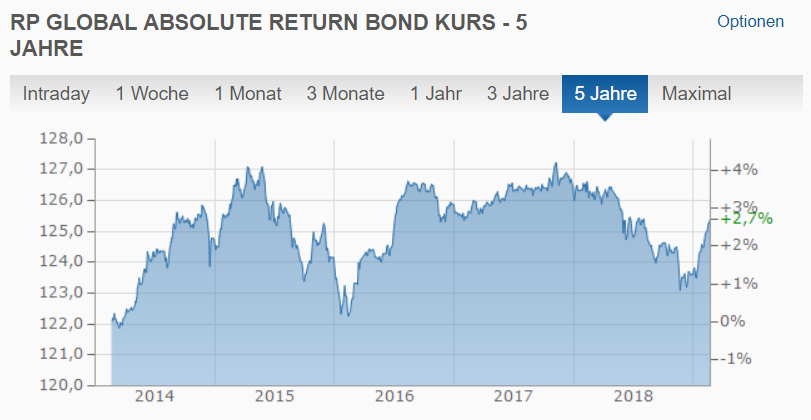

08 RP Global Absolute Return Bond 34,8% 2,86% 1,74

07 StarCap Winbonds 83,7% 6,64% 1,77

06 Julius Bär Strategy Income Euro B keine Daten 1,79

05 FvS Multiple Opportunities R 113,4% 8,5% 1,79

04 Kapital Plus A 70,0% 5,4% 1,86

03 Frankf. Aktienf. für Stiftungen 151,6% 9,6% 1,99

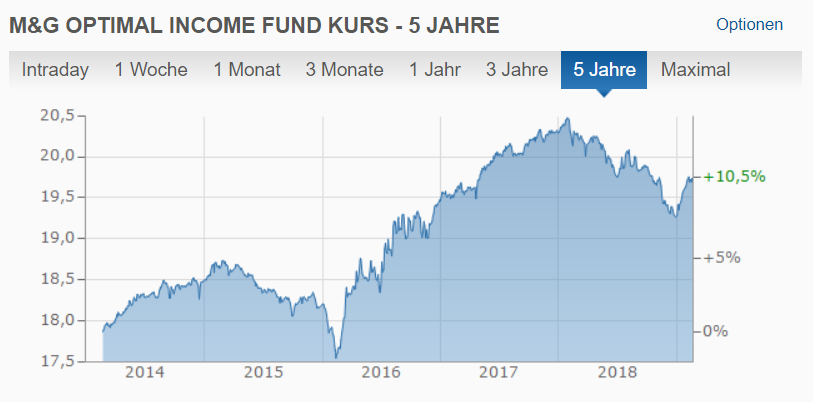

02 M&G Optimal Income Euro 88,4% 5,8% 2,12

01 RW Rentenstrategie 34,2% 2,3% 2,29

Wenn die Sharpe Ratio als Auswahlkriterium für den Fondskauf geeignet sein sollte wäre es interessant zu sehen wie sich ein gleich gewichtetes Depot aus den 10 besten Fonds über die letzten 5 Jahre bewährt hätte.

Platz 10 – Johannes Führ Renten Wachstum AMI

Platz 09 – Carmignac Sécurité A EUR Acc

Platz 08 – RP Global Absolute Return Bond

Platz 07 – StarCap Winbonds

Platz 06 – Julius Bär Strategy Income Euro B

Platz 05 – FvS Multiple Opportunities R

Platz 04 – Kapital Plus A

Platz 03 – Frankfurter Aktienfonds für Stiftungen

Platz 02 – M&G Optimal Income Euro

Platz 01 – RW Rentenstrategie

Hier noch als Vergleich der DAX (des deutschen Investoren liebstes Kind) und dieser hat die letzten Jahre auch nicht unbedingt eine überirdische Performance geliefert.

Das Ergebnis der gemittelten Performance der „Sharpe Fonds“ beträgt bei gleicher Gewichtung über 5 Jahre 8,71%. Damit liegen die Fonds knapp 10% hinter dem DAX zurück.

Wenn man die Ausgabeaufschläge die etwa bei 2% liegen mit einrechnet reduziert sich der %uale Gewinn auf 6,71% auf 5 Jahre oder 1,35% im Jahr.

Entsprechende Boshaftigkeit vorausgesetzt könnte man nun noch die offizielle Inflationsrate der letzten 5 Jahre betrachten (was davon zu halten ist .. dürfte allen klar sein .. denen ShadowStats ein Begriff ist)

Die offiziellen Zahlen findet man hier bei Finanz-Tools.de

https://www.finanz-tools.de/inflation/inflationsraten-deutschland

Abzüglich der Inflation bleibt von der Performance der besten 10 Sharpe Fonds wahrscheinlich ziemlich exakt genau NICHTS übrig.

Total Expense Ratio (jährlichen Kosten) der 10 Fonds liegt geschätzt etwa bei im Schnitt 1,5% im Jahr.

Wikipedia zu TER

https://de.wikipedia.org/wiki/Total_Expense_Ratio

SCHLUSSFOLGERUNG

Das Sharpe Ratio hat als Verkaufsargument für die Fondsbranche durchaus seine Bedeutung. Sie stellt wunderschön das Gewinn/Risikoverhältnis des Fonds in der Vergangenheit dar. Als Kaufargument für den Investor ist das Ratio durchaus sinnbefreit. Schlüsse auf zukünftige Entwicklungen können daraus nicht gezogen werden.

Von den 10 besten Fonds haben 2 den Dax auf 5 Jahre outperformed. 8 haben zum Teil erschreckend schlechte Renditen geliefert.

Happy Investing